筆記:游庭皓的財經皓角 2025-10-08

2025/10/8(三)AI 其實不好賺?甲骨文租賃業務毛利率僅 14% 拉回都是買點?【早晨財經速解讀】

- 節目連結: https://www.youtube.com/live/gt50llHsgv0?si=A3law-H64yZ8ljLV

- 節目逐字稿: https://g.co/gemini/share/2f06541452ce

- 部落格好讀版: https://digitalgarden-five-azure.vercel.app/楷文備忘錄/筆記:游庭皓的財經皓角/筆記:游庭皓的財經皓角 2025-10-08/

三句話總結

- 甲骨文雲端業務毛利率僅 14%,引發市場對 AI 應用短期獲利能力的擔憂。

- 大型科技公司藉由相互持股與龐大基建投資,圍繞 OpenAI 形成「AI 永動機」資金循環,推升整體 AI 估值與市場單極化。

- 美國政府關門致關鍵經濟數據 (非農、CPI) 缺席,實體經濟已分化衰退,AI 正衝擊就業市場,取代初階白領與中高階主管,對應屆畢業生構成挑戰。

投資觀點

- AI 敘事以 OpenAI 為核心,與其合作的公司 (AMD、甲骨文、CoreWave) 股價均大幅上漲,成為推動估值的核心動力。

- 當前策略為「專注本業、互相持股」,科技巨頭即便自身 AI 業務未獲利,仍可藉持有對方股權獲取回報,推升整體 AI 板塊估值,形成自我實現的循環。

- 市場資金高度集中於 AI 領域,呈現單極化,非 AI 或 OpenAI 合作夥伴的股票,資金輪動空間有限。

- 科技巨頭資本支出快速擴張,預計 2025 年將佔現金流近 50%,未來將更依賴寬鬆金融環境 (低利率)。

全球市場

- 黃金:價格昨日已突破每盎司 4,000 美元,顯示資金在股市波動下流入避險資產。

- 英國就業市場:銀行、金融、會計、教育等領域的畢業生職缺普遍減少,平均跌幅超過疫情前水準。

- AI 工具在全球勞動市場採用率攀升:阿拉伯聯合大公國有 60% 勞動人口使用 AI,新加坡、挪威、愛爾蘭、法國等國次之。

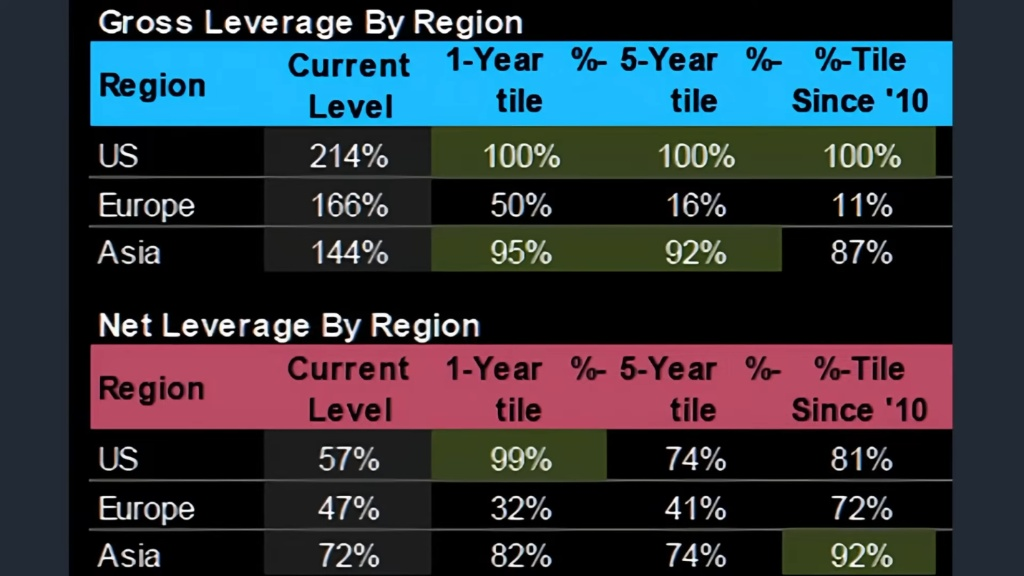

各地區對沖基金槓桿水準處於高位

- 總槓桿率 (Gross Leverage)

- 美國:214%,對沖基金槓桿率處於歷史極端高位,總槓桿率約 214%,淨槓桿率約 57% (99 百分位數)。

- 百分位數:將數據由小到大排序後,特定百分比所對應的數值,表示有多少百分比的資料落在該數值之下或等於該數值。

- 處於 過去一年、五年、自 2010 年以來 的第 100 個百分位,意味著目前的總槓桿率是這段期間內的歷史最高點,顯示其金融體系或市場參與者的總曝險達到前所未有的水平。

- 槓桿率極速上升,類似 2021 年市況,反映資金湧入迅速,尤其大量中實戶重返資本市場。

- 歐洲 166%、亞洲 144%。

- 72%。

- 美國:214%,對沖基金槓桿率處於歷史極端高位,總槓桿率約 214%,淨槓桿率約 57% (99 百分位數)。

- 淨槓桿率 (Net Leverage)

- 淨槓桿率:扣除了 現金/對沖部位 後的槓桿水平,更能反映市場的單邊風險曝險。

- 歐洲:槓桿相對溫和,股市今年漲勢佳,但總體估值仍低於美國,獲利表現則不亞於亞洲市場。

高槓桿原因

- AI 單極化現象:高槓桿與資金集中化直接相關,當前資本市場呈「AI 單極化」格局,資金高度集中於 AI 相關或與 OpenAI 合作的大型科技股。

- 資金流動性預期:雖有避險需求 (如金價突破 4,000 美元),但對沖基金的高槓桿行為顯示其對「AI 永動機」敘事仍具高度信心,願意加碼投注。

- 避免高槓桿重蹈覆轍:過去數年資本市場曾發生多次系統性衝擊 (如關稅戰股災、日元套利下殺),高槓桿增加了市場對突發事件的脆弱性。

美國市場

美股 (10/07 ET)

- 道瓊 -0.2% (46,602)、標普 -0.38% (6,714)、納指 -0.67% (22,788)、費半 -2.06% (6,634)

- 甲骨文:因雲端業務毛利率僅 14% (<<七巨頭平均 70%),導致股價回落,引發市場對 AI 真實獲利能力的疑慮。

- 高盛數據:標普 500 明年獲利預期將 -2%。

- 若剔除七巨頭,其餘 493 家公司預估 -3%,顯示獲利能力嚴重分化。

- 美國政府關門逾一週,勞工統計局無法發布 9 月非農、CPI、PPI 等關鍵數據,經濟觀測進入「盲飛格局」,市場不確定性升高,可能預期聯準會降息。

- 穆迪報告:美國已出現區域性衰退,全國約 22 州及華盛頓特區經濟疲軟、就業流失。

AI 單極化

- 資本市場呈現 AI 單極化:Q2 AI 領域交易金額佔比 > 70%,遠超過其他科技板塊總和。

- 股價走勢反映出,與 OpenAI 達成協議的公司,無論金額大小,皆能推升其「AI 永動機」的核心敘事。

- Q3 GDP 年化:仍達 3.8%,因資料中心建設帶動,但經濟體感與資本市場表現已脫鉤。

- 大型科技公司現階段營運重點為順應市場邏輯,藉由與 OpenAI 等合作推高估值,以最大化股東權益,而非追求當前獲利。

- 黃仁勳觀點:新技術初期本不賺錢,須先投入大量資本支出建構護城河,以確保未來 10 至 20 年的豐厚利潤。

- 七巨頭資本支出快速增長:預計 2025 年將佔營運現金流 50%,未來恐需更寬鬆的金融環境支撐其借貸需求。

AI 對就業市場的衝擊加劇

- AI 正大量取代職場新人,降低了入門級工作的吸引力。

- AI 工具 (如 ChatGPT) 的普及正取代大量白領,企業為追求組織扁平化,裁撤中高階主管的幅度 (-4.5% 至 -6%) 大於基層員工,許多行政管理職能正被 AI 取代。

台灣市場

皓哥笑話

8:29 抽菸

- 老婆早上問老公:「聽說男人都好色,你呢?」

- 老公舉例說:「男人一旦養成抽菸習慣就很難戒,但抽菸的男人通常只抽固定品牌,因為習慣了。」

- 老婆聽完後,滿意地去上班了。

- 等她走後,老公才慢悠悠地說:「但別人給的菸,通常會毫不猶豫地抽完,自己花錢總是很小心,投資別人時反而更放得開。」

28:05 腳踏車

- 大學 4 年在新竹,有台腳踏車騎了 4 年都沒鎖也沒事。

- 因清大校園多山,社科院、管院等都在山上,所以大家後來都搭校巴。

- 反正腳踏車騎得少,太累了,想說大學風氣淳樸,也沒人會偷。

- 後來到台北念研究所,是盆地,沒什麼山。

- 開學第一天,我看到椰林大道上滿滿都是腳踏車,景象驚人。

- 我想:「是不是該買一台?」

- 我攔下一位同學問:「請問你這台腳踏車在哪買的?」

- 那位同學說:「乾!不然還你啊!」

- 所以高學歷的人,人品也不一定好。

31:01 深海魚

- 中年男人就像深海魚。

- 長得很醜、壓力很大、前途一片黑暗,還得靠自己發光。

- AI 出現後,這情況更加嚴重了。

節目金句

- 「新技術初期本就不賺錢,要等到整個系統和生命週期開始獲利,才會有豐厚利潤,而這段時間就是挖掘護城河的機會。」

- 「忠於本業、互相投資,是本輪 AI 永動機的模式。」

- 「自己掏錢總是小心翼翼,但投資別人時,有時反而更放得開。」

- 「所有執行長的唯一效忠對象,就是讓股東權益擴增。」

- 「美國經濟就像一架關掉儀表的飛機,還在飛,但沒人知道目的地。」

- 「科技不會泡沫,泡沫的永遠都是股價。」

- 「在職場待最久的中年人,通常不是夢想最多,而是貸款最多的。」

- 「中年男人就像深海魚,長得很醜,壓力很大,前途一片黑暗,還得靠自己發光。」

- 「你就是買的不夠多才賺的不夠快,多買一點吧。」